## 「雇用統計ショック」受けた金利差縮小は一服8月1日の米ドル/円は約3円急落し、「雇用統計ショック」といわれたが、週明けの8月4日以降は何度か146円台まで続落したものの、比較的下げ渋る展開となった。その理由は、「雇用統計ショック」で起こった日米金利差(米ドル優位・円劣位)の急縮小が一服したことによるものだろう(図表1参照)。【図表1】米ドル/円と日米2年債利回り差(2025年4月~)出所:リフィニティブ社データよりマネックス証券が作成ではなぜ、日米金利差縮小は、今週(8月4日週)に入ってからは一服したのだろうか。その主因は、「雇用統計ショック」で起こった米金利の急低下が一服したことだろう。金融政策を反映する米2年債利回りは、雇用統計が発表される前の3.9%台から、発表後は一気に3.7%割れ近くまでと0.2%以上の大幅な低下となったが、今週は下げ渋りが目立つ展開が続いた(図表2参照)。ではなぜ、米2年債利回りは今週下げ渋るとことになったのか。【図表2】日米の2年債利回り(2025年1月~)出所:リフィニティブ社データよりマネックス証券が作成## たった一日で早期利下げ再開織り込む=「雇用統計ショック」上述のように、米2年債利回りは金融政策を織り込んで動く。このため早期に米国の政策金利であるFFレートが引き下げられるとの見方が強まると、基本的にはFFレートの低下を先取りする形で大きく低下に向かう(図表3参照)。【図表3】FFレートと米2年債利回り(2017年~)出所:リフィニティブ社データよりマネックス証券が作成なお、トランプ政権1期目の2019年8月からFRBが「予防的利下げ」との説明で利下げを開始すると、利下げが始まる前に米2年債利回りは当時のFFレート誘導上限を0.7%以上下回った。そして今回は、「雇用統計ショック」を受けて米2年債利回りは一気に3.7%前後まで低下した。現行のFFレート誘導目標上限が4.5%なので早速それを0.8%程度も下回ったわけだ(図表4参照)。上述の2019年8月の利下げ開始の例を踏まえると、「雇用統計ショック」で早々に早期の利下げ再開を織り込むところまで米2年債利回りは低下したのではないだろうか。そのため、週明けは米2年債利回り低下も一服し、それを受けて日米金利差の縮小も一服、米ドル/円も下げ渋ることになったということではないだろうか。【図表4】FFレートと米2年債利回りのスプレッド(2014年~)出所:リフィニティブ社データよりマネックス証券が作成## 米金利低下、米ドル安・円高再燃の可能性は?早期の利下げ再開を織り込むところまで米2年債利回りが低下したのであれば、これ以上の米金利低下はないかと言えば、そうではないだろう。2024年9月に0.5%の大幅な利下げを開始する前、米2年債利回りはFFレート上限金利を2%近く大きく下回った。こうしたことを参考にすると、この先9月のFOMC(米連邦公開市場委員会)での利下げ再開の可能性が一段と高まり、さらにそれが前倒しされる「緊急利下げ」の可能性も浮上する。また、0.5%の大幅利下げの可能性が出てくる場合は、米2年債利回りが一段と低下し、それを受けて日米金利差は一段と縮小する。それを手掛かりに、米ドル安・円高が再燃する可能性もあるだろう。

【為替】「雇用統計ショック」の円高足踏みの理由 | 吉田恒の為替デイリー | マネクリ マネックス証券の投資情報とお金に役立つメディア

「雇用統計ショック」受けた金利差縮小は一服

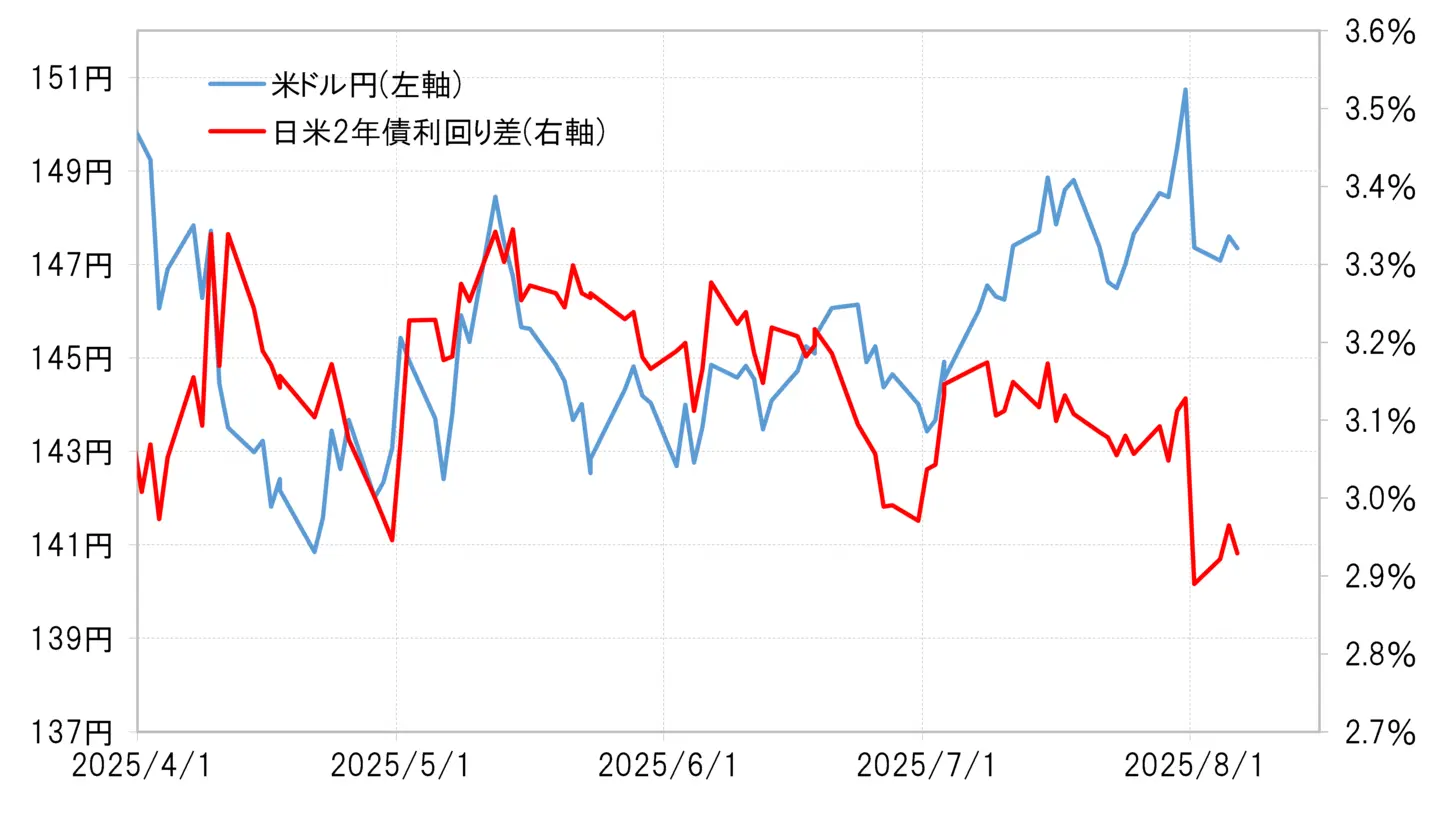

8月1日の米ドル/円は約3円急落し、「雇用統計ショック」といわれたが、週明けの8月4日以降は何度か146円台まで続落したものの、比較的下げ渋る展開となった。その理由は、「雇用統計ショック」で起こった日米金利差(米ドル優位・円劣位)の急縮小が一服したことによるものだろう(図表1参照)。

【図表1】米ドル/円と日米2年債利回り差(2025年4月~) 出所:リフィニティブ社データよりマネックス証券が作成

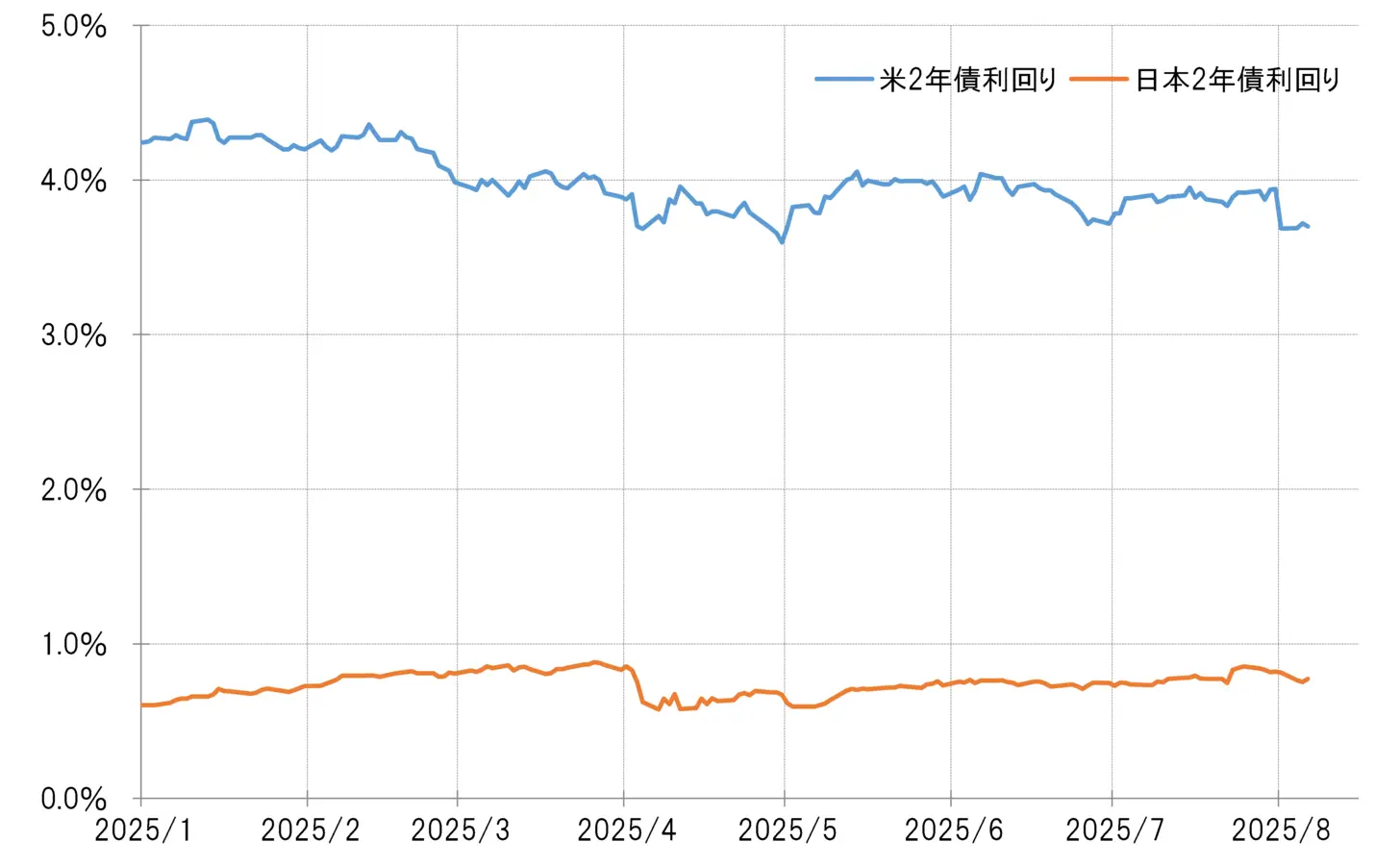

ではなぜ、日米金利差縮小は、今週(8月4日週)に入ってからは一服したのだろうか。その主因は、「雇用統計ショック」で起こった米金利の急低下が一服したことだろう。金融政策を反映する米2年債利回りは、雇用統計が発表される前の3.9%台から、発表後は一気に3.7%割れ近くまでと0.2%以上の大幅な低下となったが、今週は下げ渋りが目立つ展開が続いた(図表2参照)。

出所:リフィニティブ社データよりマネックス証券が作成

ではなぜ、日米金利差縮小は、今週(8月4日週)に入ってからは一服したのだろうか。その主因は、「雇用統計ショック」で起こった米金利の急低下が一服したことだろう。金融政策を反映する米2年債利回りは、雇用統計が発表される前の3.9%台から、発表後は一気に3.7%割れ近くまでと0.2%以上の大幅な低下となったが、今週は下げ渋りが目立つ展開が続いた(図表2参照)。

ではなぜ、米2年債利回りは今週下げ渋るとことになったのか。

【図表2】日米の2年債利回り(2025年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

出所:リフィニティブ社データよりマネックス証券が作成

たった一日で早期利下げ再開織り込む=「雇用統計ショック」

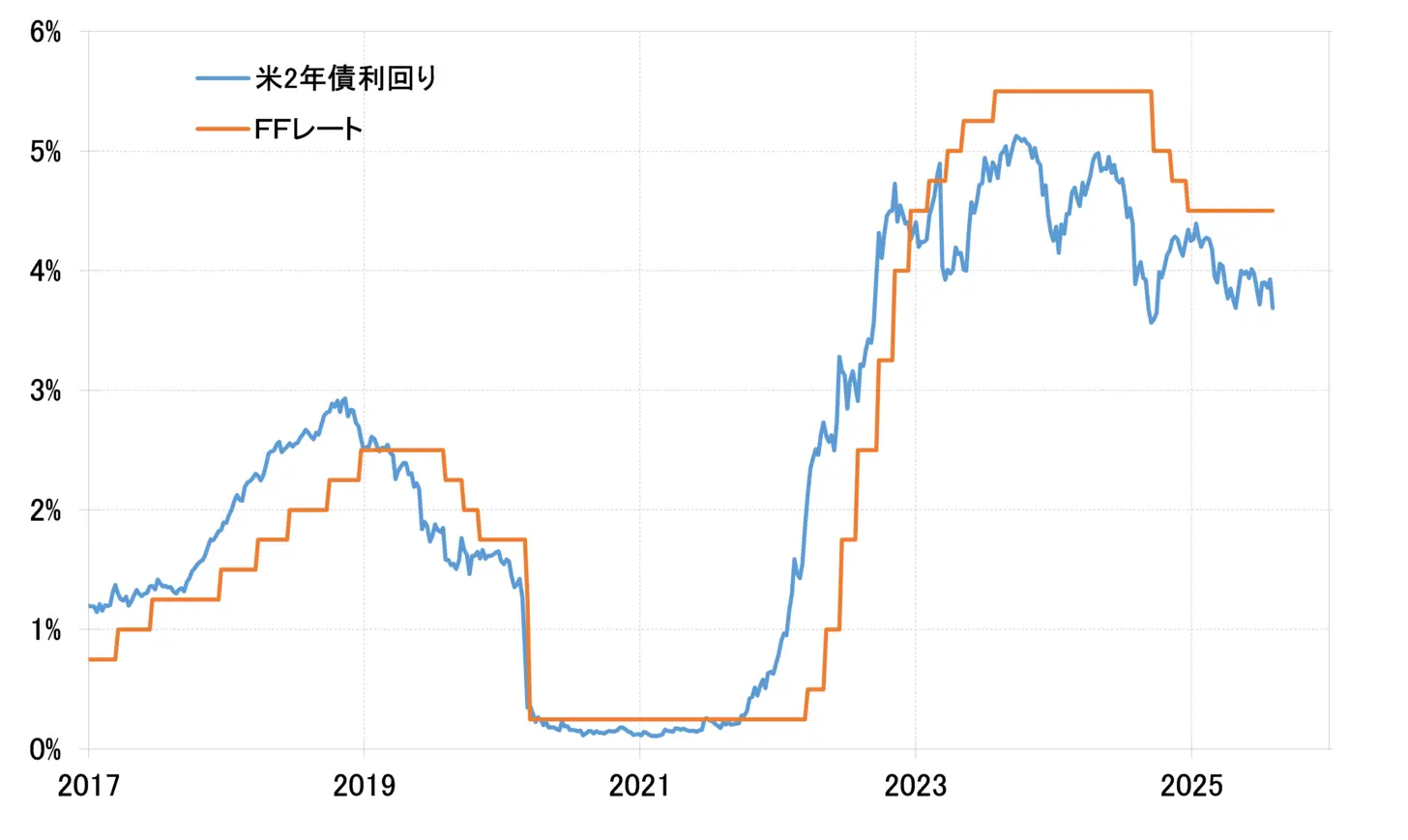

上述のように、米2年債利回りは金融政策を織り込んで動く。このため早期に米国の政策金利であるFFレートが引き下げられるとの見方が強まると、基本的にはFFレートの低下を先取りする形で大きく低下に向かう(図表3参照)。

【図表3】FFレートと米2年債利回り(2017年~) 出所:リフィニティブ社データよりマネックス証券が作成

なお、トランプ政権1期目の2019年8月からFRBが「予防的利下げ」との説明で利下げを開始すると、利下げが始まる前に米2年債利回りは当時のFFレート誘導上限を0.7%以上下回った。

出所:リフィニティブ社データよりマネックス証券が作成

なお、トランプ政権1期目の2019年8月からFRBが「予防的利下げ」との説明で利下げを開始すると、利下げが始まる前に米2年債利回りは当時のFFレート誘導上限を0.7%以上下回った。

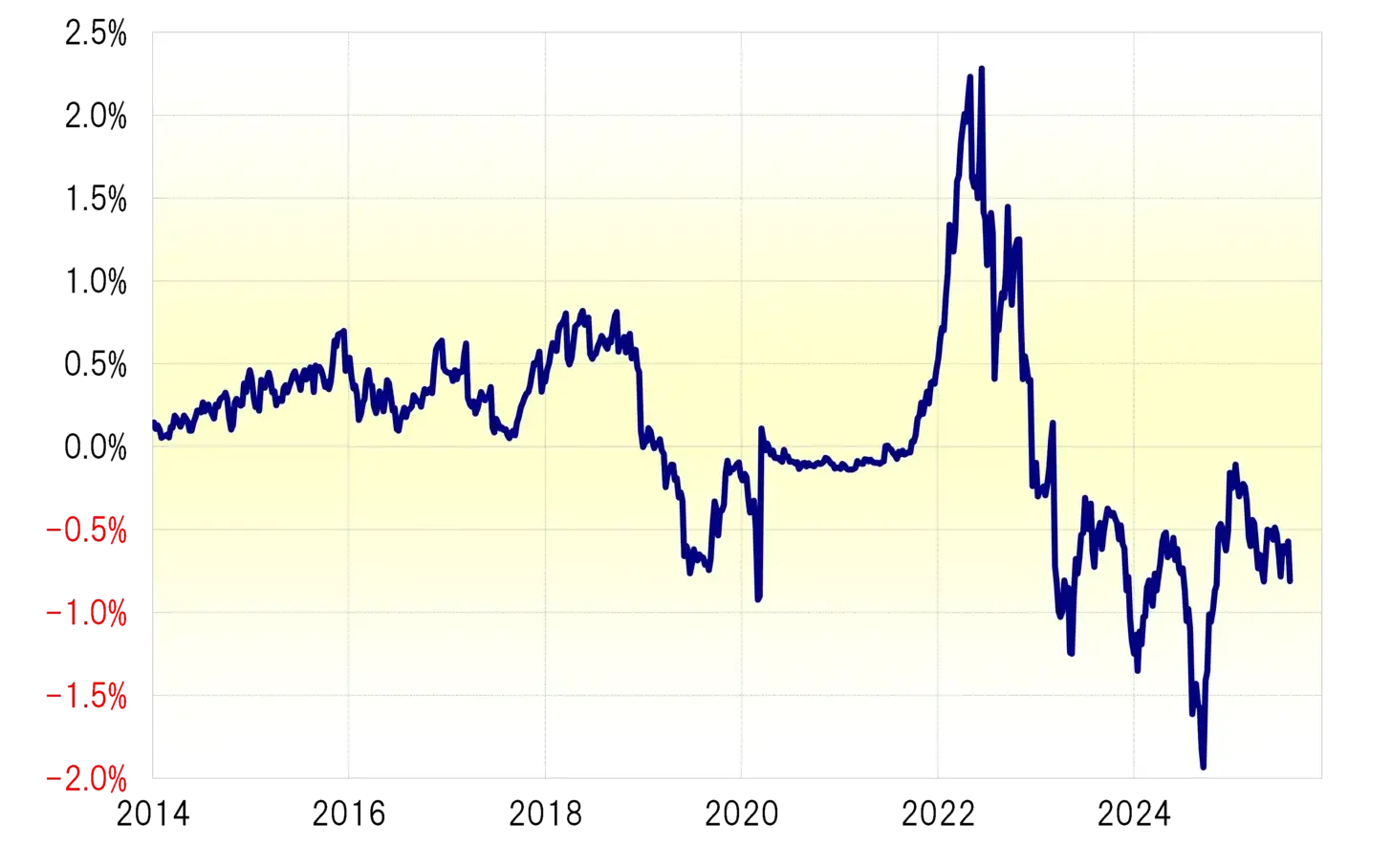

そして今回は、「雇用統計ショック」を受けて米2年債利回りは一気に3.7%前後まで低下した。現行のFFレート誘導目標上限が4.5%なので早速それを0.8%程度も下回ったわけだ(図表4参照)。上述の2019年8月の利下げ開始の例を踏まえると、「雇用統計ショック」で早々に早期の利下げ再開を織り込むところまで米2年債利回りは低下したのではないだろうか。そのため、週明けは米2年債利回り低下も一服し、それを受けて日米金利差の縮小も一服、米ドル/円も下げ渋ることになったということではないだろうか。

【図表4】FFレートと米2年債利回りのスプレッド(2014年~) 出所:リフィニティブ社データよりマネックス証券が作成

出所:リフィニティブ社データよりマネックス証券が作成

米金利低下、米ドル安・円高再燃の可能性は?

早期の利下げ再開を織り込むところまで米2年債利回りが低下したのであれば、これ以上の米金利低下はないかと言えば、そうではないだろう。2024年9月に0.5%の大幅な利下げを開始する前、米2年債利回りはFFレート上限金利を2%近く大きく下回った。

こうしたことを参考にすると、この先9月のFOMC(米連邦公開市場委員会)での利下げ再開の可能性が一段と高まり、さらにそれが前倒しされる「緊急利下げ」の可能性も浮上する。また、0.5%の大幅利下げの可能性が出てくる場合は、米2年債利回りが一段と低下し、それを受けて日米金利差は一段と縮小する。それを手掛かりに、米ドル安・円高が再燃する可能性もあるだろう。